6月5日��,江蘇���、福建、甘肅��、重慶��、大連等地稅務(wù)部門集中曝光5起自然人偷逃個(gè)人所得稅案件�����,其中同一自然人控制多家個(gè)人獨(dú)資企業(yè)成為涉稅風(fēng)險(xiǎn)的高發(fā)點(diǎn)���。專家提醒��,個(gè)人獨(dú)資企業(yè)不具有法人資格����,其經(jīng)營所得在稅法上歸屬于投資者個(gè)人�����。因此�����,同一自然人名下的多家獨(dú)資企業(yè)����,年度必須匯總?cè)拷?jīng)營所得,統(tǒng)一計(jì)算并繳納個(gè)人所得稅�����。

“實(shí)踐中�����,部分持有多家個(gè)人獨(dú)資企業(yè)的自然人容易產(chǎn)生認(rèn)知偏差,誤以為各企業(yè)分別完成申報(bào)便已履行全部納稅義務(wù)����,忽略了還需進(jìn)行年度匯總申報(bào)的法定要求?���!鄙虾X?cái)經(jīng)大學(xué)公共政策與治理研究院院長、研究員田志偉介紹����,根據(jù)《國家稅務(wù)總局關(guān)于個(gè)人所得稅自行納稅申報(bào)有關(guān)問題的公告》第二條規(guī)定,自然人從名下的多個(gè)個(gè)人獨(dú)資企業(yè)取得經(jīng)營所得�,按年計(jì)算個(gè)人所得稅,由納稅人在月度或季度終了后15日內(nèi)�����,向經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)辦理預(yù)繳納稅申報(bào)��,并報(bào)送《個(gè)人所得稅經(jīng)營所得納稅申報(bào)表(A表)》���。在取得所得的次年3月31日前��,向經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)辦理匯算清繳����,并報(bào)送《個(gè)人所得稅經(jīng)營所得納稅申報(bào)表(B表)》�����;從兩處以上取得經(jīng)營所得的��,選擇向其中一處經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)辦理年度匯總申報(bào)�,并報(bào)送《個(gè)人所得稅經(jīng)營所得納稅申報(bào)表(C表)》。

例如�,2025年,一名自然人投資開了兩家店��。2025年每月或每季度�,該自然人都需要分別就兩家店的經(jīng)營所得辦理預(yù)繳納稅申報(bào)。2026年3月31日前��,該自然人在向各經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)辦理年度匯算清繳后�,還需要選擇向其中一處經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)辦理兩家店的年度匯總申報(bào),也就是填報(bào)《個(gè)人所得稅經(jīng)營所得納稅申報(bào)表(C表)》����。

《個(gè)人所得稅綜合所得匯算清繳管理辦法》(國家稅務(wù)總局令第57號(hào))第十條相關(guān)規(guī)定�����,同時(shí)取得綜合所得和經(jīng)營所得的納稅人�,可在綜合所得或經(jīng)營所得中申報(bào)減除費(fèi)用6萬元����、專項(xiàng)扣除、專項(xiàng)附加扣除以及依法確定的其他扣除����,但不得重復(fù)申報(bào)減除。

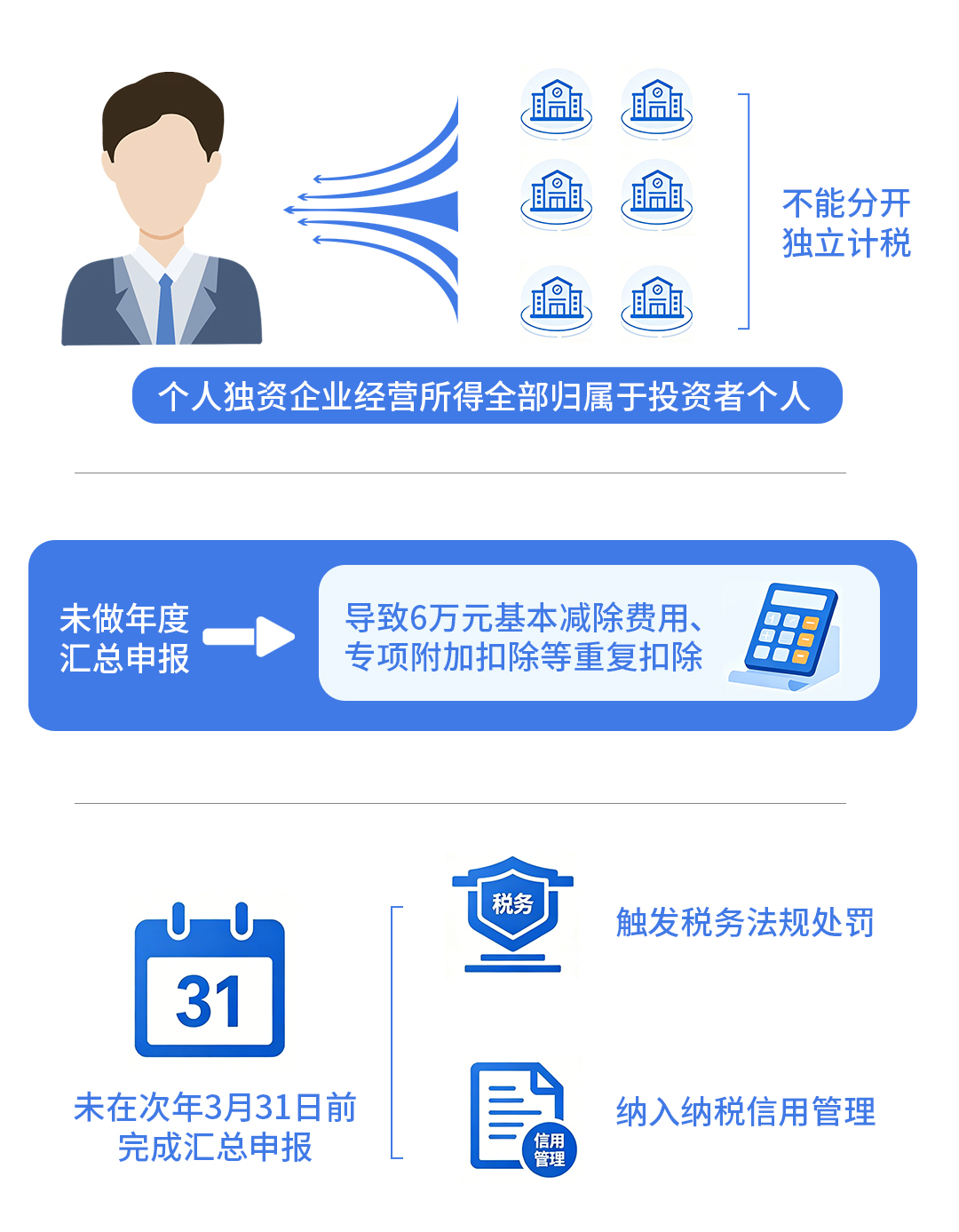

田志偉院長指出�����,個(gè)人獨(dú)資企業(yè)經(jīng)營所得全部歸屬于投資者個(gè)人�����,因此多家個(gè)人獨(dú)資企業(yè)的經(jīng)營所得不能分開獨(dú)立計(jì)稅����。若未按規(guī)定選擇一處經(jīng)營管理所在地主管稅務(wù)機(jī)關(guān)辦理年度匯總申報(bào),最直接的問題就是會(huì)出現(xiàn)6萬元基本減除費(fèi)用、專項(xiàng)附加扣除等重復(fù)扣除的情況���。這些扣除項(xiàng)目只能在綜合所得或經(jīng)營所得中扣除一次��,不能在多家企業(yè)間重復(fù)抵扣��,進(jìn)而導(dǎo)致應(yīng)納稅所得額核算不實(shí)。

針對未在次年3月31日前完成多家個(gè)人獨(dú)資企業(yè)經(jīng)營所得匯總申報(bào)的納稅人�����,稅務(wù)部門提醒�����,稅收征管相關(guān)法律法規(guī)已明確規(guī)定了對應(yīng)的處罰措施與信用管理要求����,納稅人若存在此類違規(guī)行為,需依法承擔(dān)相應(yīng)法律后果�����。

《中華人民共和國稅收征收管理法》第六十二條規(guī)定��,納稅人未按照規(guī)定的期限辦理納稅申報(bào)和報(bào)送納稅資料的,由稅務(wù)機(jī)關(guān)責(zé)令限期改正�����,可以處二千元以下的罰款�����;情節(jié)嚴(yán)重的�����,可以處二千元以上一萬元以下的罰款�。除此之外,逾期申報(bào)記錄還將記入個(gè)人納稅繳費(fèi)信用檔案��,直接影響發(fā)票領(lǐng)用�����、銀行信貸等相關(guān)業(yè)務(wù)辦理���;若長期未妥善處置�,納稅人還可能被稅務(wù)機(jī)關(guān)認(rèn)定為非正常戶�����,阻礙正常經(jīng)營活動(dòng)?����!斑@一規(guī)定清晰劃定了未按期辦理匯總申報(bào)的法律紅線���,通過明確的處罰與信用約束�����,引導(dǎo)自然人依法履行納稅申報(bào)義務(wù)?!碧镏緜ピ洪L表示。

田志偉院長建議��,對于同一自然人名下持有多家個(gè)人獨(dú)資企業(yè)的投資者而言���,嚴(yán)守經(jīng)營所得匯總申報(bào)相關(guān)規(guī)定����,既是規(guī)避涉稅風(fēng)險(xiǎn)����、守住合規(guī)底線的核心要求�,也是維護(hù)個(gè)人納稅繳費(fèi)信用�����、保障各類經(jīng)營主體平穩(wěn)運(yùn)轉(zhuǎn)的重要前提��。相關(guān)投資者應(yīng)全面梳理名下各經(jīng)營主體的涉稅管理現(xiàn)狀���,健全財(cái)務(wù)核算與涉稅臺(tái)賬管理制度�����,清晰區(qū)分不同企業(yè)的收入����、成本核算邊界�����;主動(dòng)強(qiáng)化稅收政策學(xué)習(xí)�����,精準(zhǔn)把握多處經(jīng)營所得的申報(bào)規(guī)則與征管要求,定期開展涉稅風(fēng)險(xiǎn)自查自糾�����。

(責(zé)任編輯:宋雅靜)